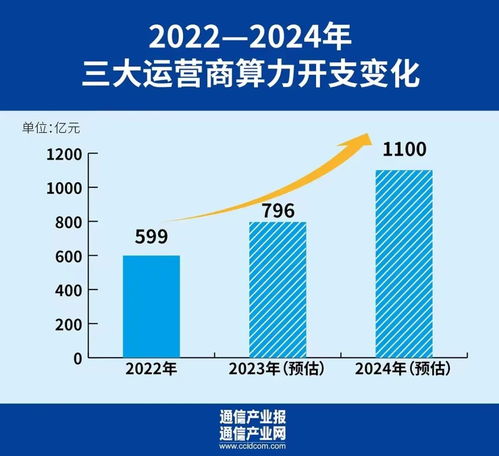

3340億通信集采大盤點 投資流向、數據驅動與服務升級全景分析

2023年上半年,國內三大電信運營商——中國移動、中國電信與中國聯通——集中采購總額累計突破3340億元人民幣,這一數字不僅彰顯了行業在數字經濟浪潮下的強勁投入,更折射出通信基礎設施向算力化、智能化、綠色化演進的關鍵趨勢。本文將從投資結構、數據分析與存儲服務的維度,對這半年的通信集采進行深度綜述,解析巨資花在了何處,又將如何重塑未來網絡。

一、 投資結構分析:從“連接”到“算力+連接”的戰略轉型

縱觀上半年集采項目,一個核心特征是投資重心從傳統的無線、有線接入設備,顯著向算力基礎設施和新型業務平臺傾斜。具體可分解為三大板塊:

- 算力網絡基石(占比約35%):服務器、數據中心交換機、光傳輸設備及配套電源、制冷系統的采購規模空前。中國移動的集中網絡云資源池四期工程、中國電信的服務器集采等項目金額均達數百億量級。這直接服務于全國一體化大數據中心與“東數西算”工程,旨在構建低時延、高可靠的算力輸送網絡。

- 5G與固網寬帶深化(占比約40%):5G無線主設備(700M、2.6G、3.5G等頻段)采購雖進入平穩期,但仍保持可觀規模,重點是深化城鄉覆蓋與室內場景。10G PON等千兆光網設備的采購放量,標志著“雙千兆”網絡建設進入全面普及階段,為智慧家庭和行業應用鋪路。

- 新技術與業務平臺(占比約25%):這一部分的增長最為亮眼,包括5G專網核心網元、網絡智能化(AI運維、自動駕駛網絡)、物聯網平臺、云原生軟件、數字孿生平臺以及網絡安全服務等。投資正從“硬件”快速擴展到“軟件與服務”,驅動網絡自身變得更智能、更開放。

二、 數據分析服務:集采背后的“智慧大腦”

巨額采購并非簡單的設備堆砌,其背后是數據驅動決策與精細化運營的體現。

- 采購決策智能化:運營商利用歷史采購數據、設備性能數據、供應鏈數據及網絡流量預測模型,構建了更為精準的集采需求模型。例如,通過分析各區域業務增長趨勢,動態調整服務器和數據中心交換機的配置與部署地點,實現投資效益最大化。

- 網絡運維分析:集采合同中越來越多地包含基于AI的運維分析服務條款。供應商需提供設備性能監控、故障預測、根因分析等數據服務,將設備運行數據轉化為可行動的洞察,降低運維成本,提升網絡質量。

- 市場與用戶洞察:部分面向業務的平臺采購(如CRM升級、大數據平臺)直接服務于客戶體驗管理。通過對海量用戶行為數據的分析,運營商能夠更精準地設計產品、營銷和服務,推動從“管道經營”向“價值經營”轉型。

三、 存儲服務演進:從設備采購到“存力”即服務

存儲作為承載數據的基礎,其采購模式正發生深刻變革:

- 全閃存化與分布式架構成為主流:為滿足算力業務對低時延、高IOPS的苛刻要求,全閃存陣列在數據中心采購中的占比大幅提升。針對海量非結構化數據(如視頻、日志),分布式存儲(對象存儲、軟件定義存儲)的采購規模快速增長,以構建彈性可擴展的存儲資源池。

- “存算分離”與存儲服務化:集采中不再局限于購買存儲硬件。運營商更傾向于采購整體存儲解決方案,甚至直接購買“存儲即服務”(STaaS)。供應商需提供從存儲硬件、軟件到數據管理、備份、容災的一攬子服務,確保數據全生命周期的安全、可靠與高效流動,與計算資源靈活配比。

- 綠色存儲受關注:在“雙碳”目標下,存儲設備的能耗、散熱效率成為重要評標指標。高密度、液冷等節能技術相關的存儲產品在采購中獲得加分,推動數據中心PUE值持續下降。

四、 綜述與展望:錢花在了“刀刃”上

上半年3340億元的通信集采,清晰地描繪出一條投資主線:夯實算力底座,升級智能連接,孵化數據價值。錢主要花在了兩個“未來”上:一是面向未來十年數字社會的算力基礎設施;二是賦能未來業務創新的智能化、服務化能力。

數據分析與存儲服務已從幕后走向臺前,從輔助工具變為核心采購標的。這標志著通信行業的競爭,正從網絡規模轉向基于數據與算力的服務質量和生態構建能力。

展望下半年及集采趨勢將進一步呈現:

- 算網融合采購深化:計算、存儲、網絡、安全一體化的集成解決方案采購將增多。

- AI全面嵌入:從設備到網絡到管理,具備內生AI能力的設備與服務將成為標配。

- 供應鏈韌性:在關鍵部件供應上,多元化和自主可控的考量將更加突出。

- 綠色低碳貫穿全程:節能指標將成為所有設備采購的硬性約束。

總而言之,這3340億不僅購置了當下所需的設備,更是為整個社會數字化轉型支付了至關重要的“首付款”,投資方向精準,長期價值可期。

如若轉載,請注明出處:http://m.car163.com.cn/product/46.html

更新時間:2026-02-13 05:08:25